Aj keď sa môže zdať, že crowdfunding a crowdlending sú rovnaké pojmy, verejnosť ich často zamieňa. Financovanie na báze pôžičiek je jednou formou crowdfundingu. V súčasnosti sú oba pojmy veľmi populárne, pokiaľ ide o investovanie a crowdfunding. Ako fungujú a aké výhody a riziká prinášajú investorovi? Stojí za to sa na ne lepšie pozrieť, pretože môžu priniesť významný zisk pri podpore etickej kampane.

Rozdiel medzi crowdfundingom a crowdlendingom – obsah:

- Crowdfunding – čo to znamená?

- Crowdlending – čo to je?

- Financovanie pôžičiek – ako to funguje?

- Aké sú výhody a riziká pre investora?

- Crowdlendingové platformy

- Zhrnutie

Crowdfunding – čo to znamená?

Crowdfunding je typ financovania, pri ktorom jednotlivec alebo spoločnosť získava prostriedky s pomocou skupiny ľudí (tzv. dav), ktoré neskôr použijú na účel podľa vlastného výberu. Táto metóda financovania je spojená s masovým prístupom na internet.

Crowdfunding je všeobecný pojem, ktorý tiež popisuje skupinové financovanie založené na predpredaji, odmenách, daroch, investíciách alebo crowdlendingu (o ktorom sa dnes diskutuje). Financovanie vlastného podnikania s pomocou používateľov sa najčastejšie uskutočňuje na online platformách, ktoré sú špecializované na jeden konkrétny typ crowdfundingu.

Crowdlending – čo to je?

Crowdlending je kombinácia dvoch slov (crowd= dav a lending= požičiavanie peňazí). Umožňuje rôznym subjektom financovať svoje projekty a vďaka mnohým investorom nemusia využívať pôžičky z bánk, pretože nie každý spĺňa všetky podmienky na ich získanie. Funguje to inak ako klasická pôžička z finančnej inštitúcie alebo zadlženie sa voči jednotlivcovi. Na rozdiel od iných foriem crowdfundingu, crowdlending nenabízí žiadne ďalšie výhody, ako sú podiely v spoločnosti, rôzne bonusy alebo hotový produkt. V tomto modeli financovania môžeme očakávať len vysokú návratnosť pôžičky poskytnutej záujemcovi.

Financovanie pôžičiek – ako to funguje?

Celý proces prebieha na webovej stránke medzi jednotlivcami alebo spoločnosťami, ktoré majú záujem o pôžičku a jej poskytnutie. Prvá platforma tohto druhu je britská “Zopa” (Zóna možnej dohody). Jej obchodný model predpokladá, že ľudia s prebytočnými peniazmi a voľnými prostriedkami ich môžu ponúknuť ľuďom, ktorí sú ochotní použiť peniaze na konkrétny účel. Vďaka takýmto krokom je možné obísť tradičné finančné inštitúcie.

Ľudia, ktorí sú pripravení požičať svoje prostriedky iným, musia počítať s určitým druhom investície, ktorá sa po čase vráti vo forme úrokov. Strany zapojené sú dlžník a investor. Tento spôsob fundraisingu nemá žiadne obmedzenia.

Strany zapojené uzatvárajú medzi sebou zmluvu o sociálnej pôžičke, ktorá chráni obe strany pred nepríjemnosťami (od okamžitého požiadania o predčasné splatenie alebo nezákonnej zmeny úrokovej sadzby) a zároveň chráni investora pred nesplatením pôžičky nepoctivým dlžníkom.

Aké sú výhody a riziká pre investora?

Najzjavnejšou výhodou požičiavania záujemcom je ich následný príjem z úrokov. To sa deje prostredníctvom spoločností na financovanie pôžičiek. Investor dostáva mesačné platby úrokov a istiny, ktoré potom môže znovu požičať, aby zvýšil svoje výnosy z pôžičiek. Dôležitejšie je, že investor nemusí pokrývať celú pôžičku potrebnú, ako ju zaručil dlžník, pretože táto zvyčajne pozostáva z viacerých, menších pôžičiek od veľkej skupiny podnikateľov. Čo je tiež dôležité mať na pamäti, je ochrana kapitálu. Ako pravidlo, investičné sumy sú nízke, takže peniaze umiestnené do viacerých pôžičiek sú bezpečnejšie. V tomto prípade je riziko nižšie a proporcionálne k uskutočnenej investícii.

Investor má na výber 4 investičné produkty v závislosti od túžby po výnose a riziku. Dlžník je lepšie chránený na crowdlendingových stránkach, ale pre investorov je situácia horšia. Požičajú svoje vlastné peniaze cudzím ľuďom bez akejkoľvek záruky splatenia. V tomto bode stojí za to sa pozrieť na riešenia, ktoré ponúka platforma, ktorá sprostredkováva tento proces, a na mechanizmy, ktoré prispôsobuje na overenie dôveryhodnosti oboch strán. To je dôležité, pretože nie každá strana sa rozhoduje rovnakými metódami.

Crowdlendingové platformy

Pionierska stránka sociálneho pôžičkového charakteru je Zopa, založená v roku 2005. Na tejto platforme mohli dlžníci žiadať o sumy medzi 1 000 a 25 000 libier. Mali by sme dodať, že z každej úspešnej transakcie si spoločnosť berie zodpovedajúce percento, pričom na tom zarába. Bola prvá na svete, ktorá ponúkla peer-to-peer crowdfunding. S niekoľkými kliknutiami môžu internetoví používatelia z celého sveta vstúpiť do sveta investovania a získať úroky zodpovedajúcim spôsobom. Myšlienka crowdlendingu umožňuje malým investorom vstúpiť do pomerne náročného trhu, ale bez toho, aby museli investovať veľké sumy peňazí.

Zhrnutie

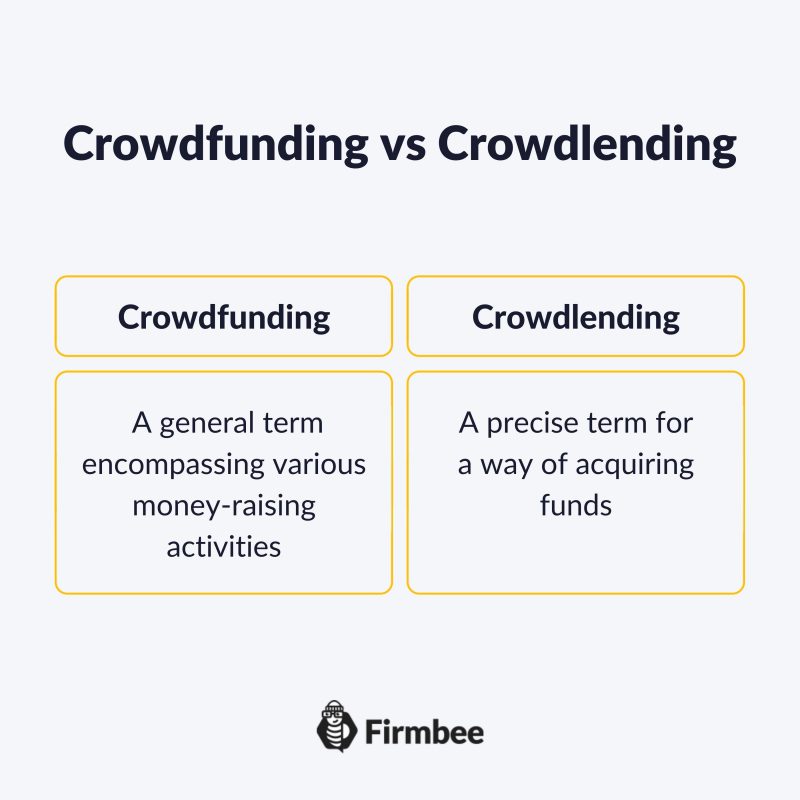

Crowdfunding je všeobecný pojem, ktorý zahŕňa rôzne aktivity na získavanie peňazí, zatiaľ čo crowdlending je presný pojem pre spôsob získavania prostriedkov. Účely sa pohybujú od organizovania svadby po kúpu vysnívaného auta alebo rozvoj vlastného podnikania. Nech je to akokoľvek, crowdlending sa ukazuje ako lepší nápad ako požičiavanie od banky na zlepšenie finančných problémov. Navyše, crowdlending sa vyhýba množstvu zbytočnej administratívy a komplikáciám na ceste k získaniu prostriedkov.

Ak sa vám náš obsah páči, pridajte sa k našej komunite usilovných včiel na Facebooku, Twitteri, LinkedIn, Instagrame, YouTube, Pinterest.

Andy Nichols

Riešiteľ problémov s 5 rôznymi diplomami a nekonečnými rezervami motivácie. To z neho robí dokonalého majiteľa firmy a manažéra. Pri hľadaní zamestnancov a partnerov si najviac cení otvorenosť a zvedavosť voči svetu.